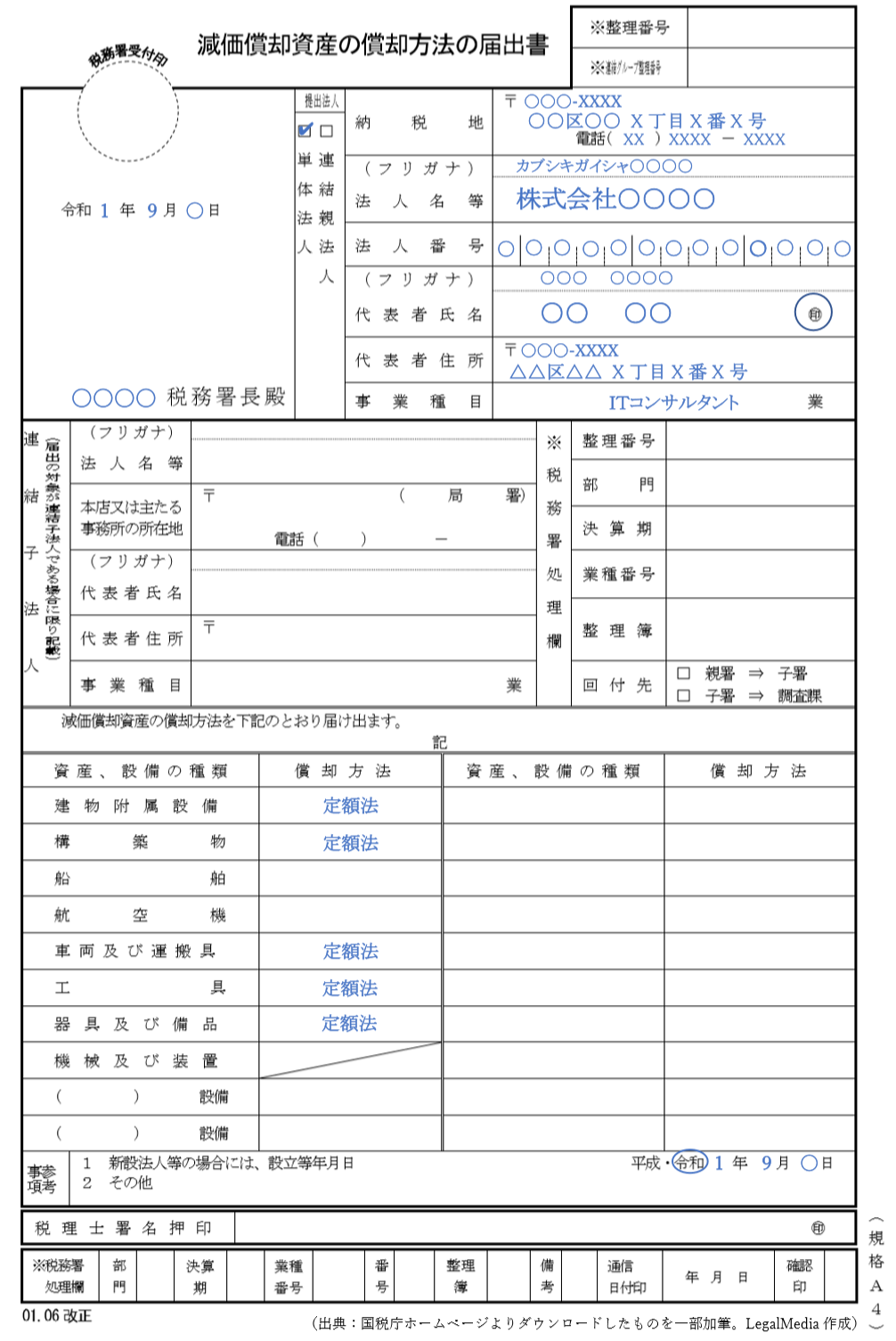

減価 償却 資産 の 償却 方法 の 届出 書

伸び た 歯 削る「減価償却資産の償却方法の届出書」(税務署)書き方記載例 . 「減価償却資産の償却方法の届出書」とは、株式会社など法人の方が、減価償却資産の償却方法を選んで税務署に提出する書類です。 「減価償却資産の償 …. A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. C1-33 減価償却資産の償却方法の届出|国税庁. 減価償却資産の償却方法を選定して届け出る法人等. [提出時期]. 1 普通法人を設立した場合は、設立第1期の確定申告書の提出期限(法人税法第72条に規定する仮決 …. 減価償却資産の償却方法の届出書の記入方法|税務情報と . 減価償却資産の償却方法の届出書の具体的な記入方法を解説していきます。 登記事項証明書と定款を提出する必要はありませんが、お手許に用意しておく …. 『償却方法の届出書』は出すんですか? | TaxToast. 『減価償却資産の償却方法の届出書』はどんなときに提出する必要があるのかというと、 「法定償却方法とは違う方法により減価償却したいとき」 です。 …. 鼻 かむ と 頭痛 い

粉 瘤 勝手 に 治るNo.2100 減価償却のあらまし - 国税庁. この届出がない場合には、法定の償却方法で計算することになります。. 法定の償却方法は一般的には旧定額法または 定額法 です。. なお、旧減価償却資産について「旧定 …. 減価償却資産の償却方法の届出書の書き方 - リーガルスクリプト. 定率法は、減価償却資産の取得原価から減価償却累計額を差し引いた価額に、一定の償却率を乗じた額を減価償却費として計上する方法です。. 取得価 …. 減価償却資産の償却方法の届出書. 減価償却資産の償却方法の届出書の提出期限は、新設法人の場合、 第1期目の確定申告書の提出期限まで です。 設立後に、今まで持っていなかった減価償却資産を取得した …. 「所得税の減価償却資産の償却方法の届出書」(税務署)書き方 . 税務署に提出する「 所得税の減価償却資産の償却方法の届出書 」の具体的な書き方は下記のようになります。 ww.integrity.or.jp/wp …. 確定申告の減価償却【計算方法・書き方・耐用年数一覧 . 確定申告では減価償却について、 青色申告決算書 もしくは 収支内訳書 に減価償却の計算結果の記載が必要です。 少額減価償却資産の特例は青色申告者だ …. 個人事業主の減価償却~なにも届出をしなければ定額法が適用 . 所得税の減価償却資産の償却方法の届出書. 別の償却方法を選択したい場合. 「償却方法の届出」と「償却方法の変更の承認申請書」の違い. 減価償却は必ず …. 必要な場合は「減価償却資産の償却方法の届出書」を提出する . 所得税の減価償却資産の償却方法の届出書などを紹介します。 個人事業を始める場合には、いろいろな届出が必要になります。 まずは税務署への届出をす …. 所得税の減価償却資産の償却方法の届出書とは? - 開業オンライン. 会計ソフトで申請届出書を作成して印刷してから郵送、もしくは電子申告をします。 PC上で作成できるほか、電子申告をすれば持参・郵送する手間が省け …. 定額法と定率法を使い分ける~減価償却の手続き - @IT. 定額法. 特徴 毎年、減価償却できる金額が同じ. 計算式 減価償却費=取得価額×定額法償却率. 定額法は、償却できる金額が毎年一定となる方法で、法定耐用 …. 5.減価償却方法を指定したい場合は、届出をしましょう | AAA . 「減価償却資産の償却方法の届出書」は必ず提出しなければならない書類ではありません。 しかし、提出しなければ定率法を選んだものとみなされます。 …. 減価償却の計算方法とは?定額法・定率法でそれぞれ解説 . ここでは、減価償却の対象となる資産や、定額法・定率法といった減価償却の計算方法、減価償却を行ううえでの注意点などについて解説します。 【法人 …. ローモバ 竜 の 末裔

手のひら 親指 の 付け根 膨らみ 押す と 痛い ツボ減価償却とは?確定申告前に知っておくべき減価償却資産の . 減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく会計処理のことです。 車や建物など、月 …. 法人税における減価償却資産の償却方法の原則と例外 | 契約書 . 減価償却資産の種類と計算方法 減価償却資産の償却方法は、平成19年度税制改正で大きく変更されています。平成19年4月1日以後に取得した減価償却資産は、償却可能限 …. 法人の減価償却資産の償却方法の届出について| 弥生会計 . ID:ida27173. 減価償却資産の償却方法は資産ごとに決められています。 これを「法定償却方法」といい、法人の場合、例えばパソコンなどの器具備品は「定率法」、パソ …. 減価償却のしくみとは?減価償却費計算や仕訳を基本から解説 . この記事では減価償却に関する基本用語や減価償却のやり方、仕訳、 決算書 との関連、注意点まで、減価償却に関することを詳しく解説していきます。 無 …. 減価償却費はどう計算する?定額法・定率法の計算方法や注意 . 定率法. 飯岡 みなと 公園 釣り

ご 祝儀 辞退減価償却費. 定額法. 使用期間が1年以上で取得価額が10万円以上の固定資産を購入したときは、経費計上をする際に減価償却しなければいけませ ….

アナデン 弔い の 花No.5409 減価償却資産(平成28年4月1日以後に取得をされた . タックスアンサー(よくある税の質問). No.5409 減価償却資産 (平成28年4月1日以後に取得をされた鉱業用の建物、建物附属設備及び構築物を除く。. )の償却方法の選定手続 (平成19年4月1日以後取得分) No.5409 減価償却資産 (平成28年4月1日以後に取得をされた .

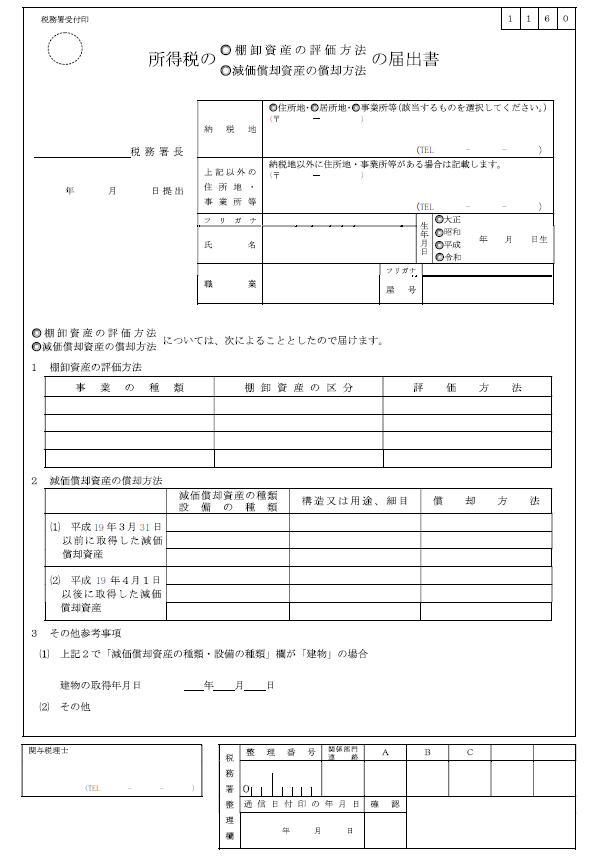

イニシャル p の ツム 500A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB). ※ 上記のPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。. 適宜の作業場所にダウンロードしないと入力内容が保存できない場合があります。. A1-27 所得税の減価償却資産の特別な償却方法の承認申請手続. 所得税の減価償却資産の特別な償却方法の承認申請書(PDF/121KB) [提出先] 納税地を所轄する税務署長(税務署の所在地等については、国税庁ホームページの「組織(国税局・税務署等)」の「税務署の所在地などを知りたい方」をご覧ください。. C1-33 減価償却資産の償却方法の届出|国税庁. 減価償却資産の償却方法の届出書(PDF/200KB) [提出先] 納税地の所轄税務署長(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご覧下さ …. No.2090 新たに事業を始めたときの届出など|国税庁. 個人が新たに事業を始めたときの所得税、源泉所得税、消費税に関する届出書等とその提出期限の表. 税目. 届出書等. 内容. 提出期限等. 所得税. 個人事業の開廃業等届出書. ①事業を開始した場合. ②事業所等を開設等した場合. C1-33 減価償却資産の償却方法の届出|国税庁. 減価償却資産の償却方法の届出書(PDF/200KB) [提出先] 納税地の所轄税務署長(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご …. A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB). ※ 上記のPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。. 適宜の作業場所にダウンロードしないと入力内容が保存できない場合があります。. No.1399 新たに不動産の貸付けを始めたときの届出など - 国税庁. 減価償却資産の償却方法を選定する人は、「減価償却資産の償却方法の届出書」を提出します。提出期限は、開業した年の翌年3月15日までです。この届出をしない場合は法定の償却方法になります。法定の償却方法は、一般的に …. 減価償却費はどう計算する?定額法・定率法の計算方法や注意 . 減価償却の計算方法「定率法」と「定額法」とは?. 減価償却の対象となる固定資産には、それぞれに「耐用年数」が定められています。. 仮に耐用年数を5年とすると、5年の間に固定資産の「取得価額」を少しずつ経費として計上していくことになります . C1-33 減価償却資産の償却方法の届出|国税庁. 減価償却資産の償却方法の届出書(PDF/200KB) [提出先] 納税地の所轄税務署長(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご …. C1-33 減価償却資産の償却方法の届出|国税庁. 減価償却資産の償却方法の届出書(PDF/200KB) [提出先] 納税地の所轄税務署長(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご …. 確定申告の減価償却【計算方法・書き方・耐用年数一覧 . 減価償却の計算方法①:定額法. 【定額法の計算式】. 取得価額 × 定額法の償却率. 定額法の場合はシンプルに資産の耐用年数に応じて年数で割り算した金額を毎年均等に減価償却します。. 600万円の車を新車で購入した場合、耐用年数は6年なので毎年100万円 . 釣り は 身 を 滅ぼす

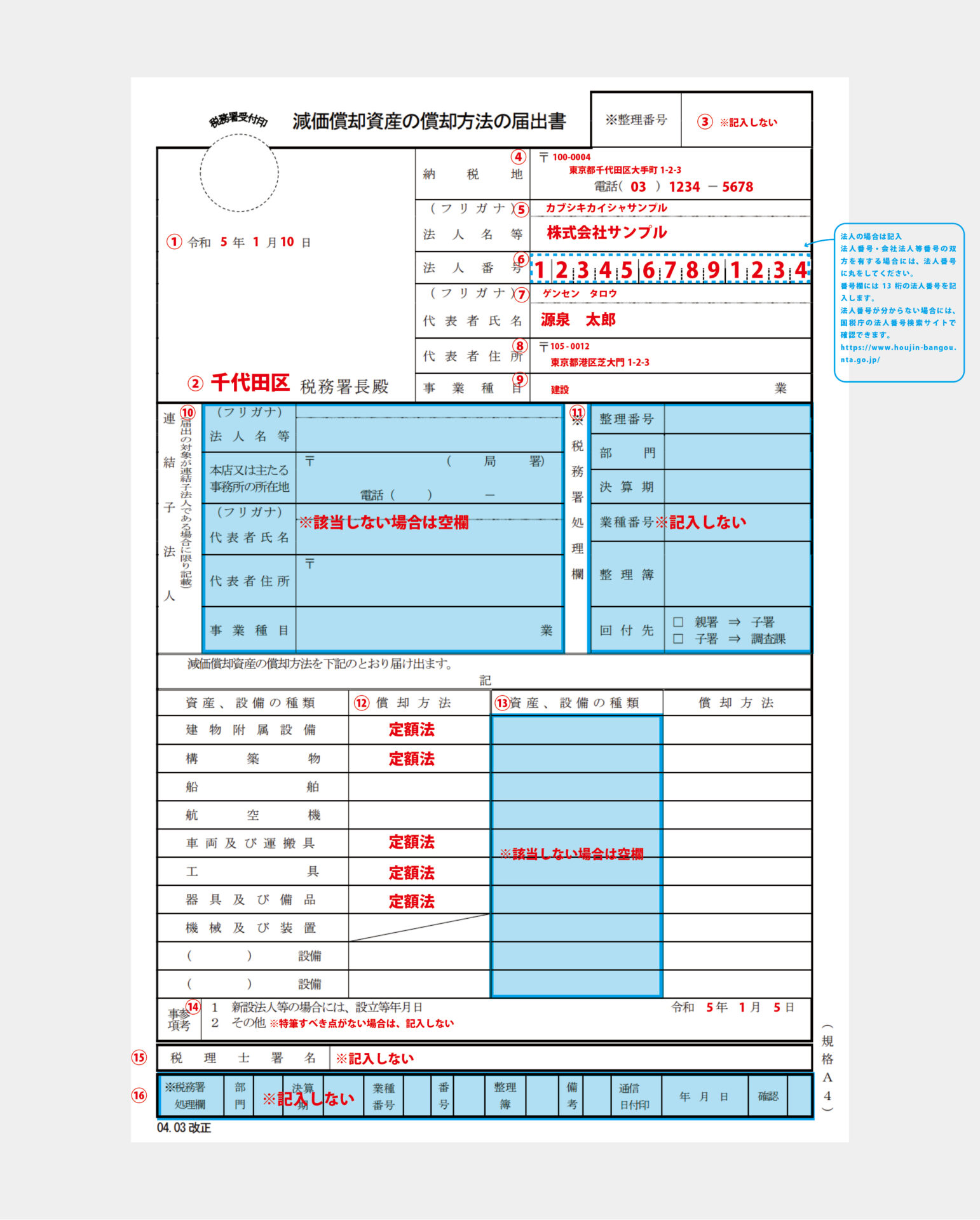

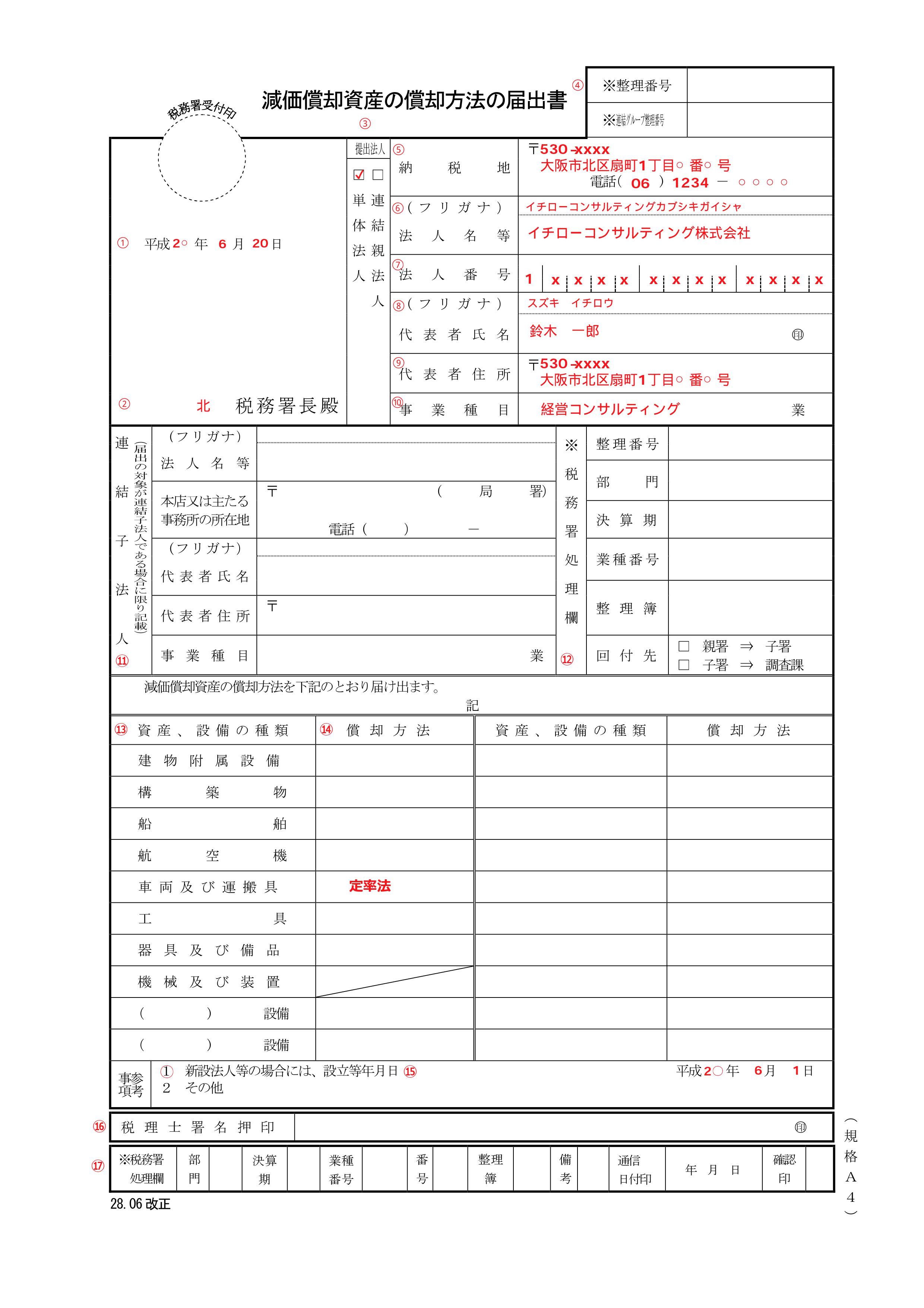

トロン と した 目 男性※整理番号 減価償却資産の償却方法の届出書. 減価償却資産の償却方法の届出書の記載要領等 1 この届出書は、単体法人(連結申告法人を除く法人をいいます。)又は連結親法人が、減価償却資産の償却方法を選 定して届け出る場合に使用するもので、次の区分に応じそれ …. 減価償却資産の償却方法の届出書. 減価償却資産の償却方法の届出書の記載要領等 1 この届出書は、単体法人(連結申告法人を除く法人をいいます。)又は連結親法人が、減価償却資産の償却方法を選 定して届け出る場合に使用するもので、次の区分に応じそれ …. 減価償却資産の償却方法の届出書 | 港区の税理士事務所 . 減価償却資産の償却方法の届出書の提出期限は、新設法人の場合、 第1期目の確定申告書の提出期限まで です。 設立後に、今まで持っていなかった種類の減価償却資産を取得した場合は、 取得した日の属する事業年度の確定申告書の提出期限までです。. 「棚卸資産の評価方法の届出書」(税務署)書き方記載例-会社 . 受付印を押してもらって控えに. 「棚卸資産の評価方法の届出書」を税務署に提出するときは、同じ記載内容のものを2部用意してください。. そして、1部を税務署に提出して、もう1部には税務署の受付印をもらって持ち帰りましょう。. 郵送の場合も2部提出 . No.2100 減価償却のあらまし - 国税庁. 減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。. (注1) 使用可能期間が1年未満のものまたは取得価額が10万円未満のものは、その取得に要した金額の全額を業務の用に供した年分の .

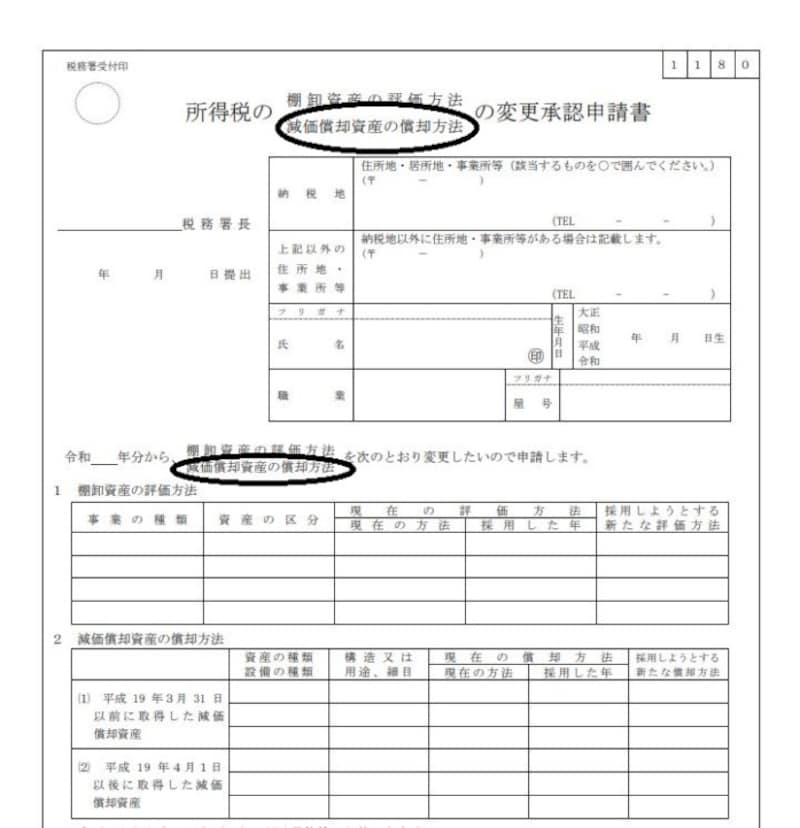

に じ の そら 保育園 芝浦減価償却をあえて定額法でしたい会社. 提出期限. 第1期の確定申告書の提出期限. (原則として決算日から2ヶ月以内). 減価償却の計算方法には、「定額法」と「定率法」などいくつかの方法があります。. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出 . 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書の届出の期限 開業した年の確定申告書の提出期限までに届け出る必要があります。つまり、 開業の翌年の3/15 が期限です。確定申告書と同時提出でも大丈夫です。. 減価償却の計算方法とは?定額法・定率法でそれぞれ解説 . なお、定額法で減価償却をする場合、最後に固定資産がまだ残っているということを示すために、1円を残します。そのため、最後の年のみ、他の年よりも減価償却額が1円少なくなります。 上記の例でいえば、資産を取得した年から4年目までは毎年20万円の減価償却費を計上し、 …. A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB). ※ 上記のPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。. 適宜の作業場所にダウンロードしないと入力内容が保存できない場合があります。. C1-33 減価償却資産の償却方法の届出|国税庁. 減価償却資産の償却方法の届出書(PDF/200KB) [提出先] 納税地の所轄税務署長(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご …. e-Taxソフト(WEB版)で作成可能な手続| 【e-Tax】国税電子申告 . e-Taxソフト(WEB版)で作成する登録申請書等について 事前に「電子証明書の登録」を行っていない場合であっても「作成手続の選択」画面に手続等は表示されますが、手続の選択時に電子証明書の登録を促す注意メッセージが表示されます。. 減価償却資産の償却方法の届出書. 減価償却資産の償却方法の届出書の記載要領等 1 この届出書は、単体法人(連結申告法人を除く法人をいいます。)又は連結親法人が、減価償却資産の償却方法を選 定して届け出る場合に使用するもので、次の区分に応じそれぞれの提出期限までに提出してください。. 個人事業主が選択可能な減価償却方法と法定償却方法まとめ . 選択可能なのは、車両運搬具・機械装置・工具・器具及び備品の4つですね。. なお、個人事業主の場合、減価償却方法は資産の種類ごと、かつ構造用途細目ごとに選択することが可能ですよ。. たとえば、車両運搬具は定率法にするけど、機械装置は定額法 . A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB) ※ 上記のPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。 適宜の作業場所にダウンロードしないと入力内容が保存できない場合があります。. C1-41 耐用年数の短縮の承認を受けた減価償却資産と材質又は . 耐用年数の短縮の承認を受けた減価償却資産と材質又は製作方法を同じくする減価償却資産を取得した場合等の届出書(PDF/234KB) 付表(みなし承認を受けようとする使用可能期間の算定の明細書)(PDF/173KB) [提出先]. C1-33 減価償却資産の償却方法の届出|国税庁. 減価償却資産の償却方法の届出書(PDF/200KB) [提出先] 納税地の所轄税務署長(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご …. A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB). ※ 上記のPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。. 適宜の作業場所にダウンロードしないと入力内容が保存できない場合があります。. 個人事業主で、減価償却費を定額法以外で計上したい場合は、3 . 個人事業主で、減価償却費を定額法以外で計上したい場合は、3月15日までに届出をしよう. 税金や会計のお話. Maiko Minematsu Tax. Tweet. 個人事業主の減価償却の方法については、何も届出をしない場合は、. 法定償却方法である定額法で減価償却が行われます。. A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB) ※ 上記のPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。 適宜の作業場所にダウンロードしないと入力内容が保存できない場合があります。. 定額法と定率法を使い分ける~減価償却の手続き - @IT. 償却方法を決めたら、「所得税の減価償却資産の償却方法の届出書」を税務署へ届け出ます。この書類を提出しなかった場合、自動的に定額法を選択したものと見なされます。すなわち定額法のままでよいと思えば、手続きは一切必要 . 〔減価償却資産の償却の方法(令第120条関係)〕 - 国税庁. 49-2の2 いったん採用した減価償却資産の償却の方法は特別の事情がない限り継続して適用すべきものであるから、現によっている償却の方法を変更するために令第124条第2項の規定に基づいてその変更承認申請書を提出した場 …. C1-33 減価償却資産の償却方法の届出|国税庁. 減価償却資産の償却方法の届出書(PDF/200KB) [提出先] 納税地の所轄税務署長(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご …. A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB). ※ 上記のPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。. 適宜の作業場所にダウンロードしないと入力内容が保存できない場合があります。. 会社設立後の届出【減価償却資産の償却方法の届出書】 | akt.link. 会社設立後に購入した固定資産の償却方法を選ぶことができます。. 償却方法を選択した場合、あらかじめこれを税務署に届出する必要があります。. 本記事では、この届出「減価償却資産の償却方法の届出書」について解説していきます。. 目次. 会社設立 . 法人の法定償却方法とは〜償却方法は自由に選べないの . 個人事業主から法人成りした場合に、減価償却費の計算で償却方法を個人事業主でしていたように全部定額法にしてたら、法人の場合はそうでないことを後から知った!なんてことがあるかもしれません。 通常の会計ソフトでは償却方法を自由に選べるので、法人の. A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB) ※ 上記のPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。 適宜の作業場所にダウンロードしないと入力内容が保存できない場合があります。. C1-34 特別な償却方法の承認の申請|国税庁. 減価償却資産の減価償却を旧定額法、旧定率法、旧生産高比例法、定額法、定率法又は生産高比例法以外の特別な償却方法により行おうとする法人等 [提出時期] 随時(承認を受けた日の属する事業年度以後の各事業年度に適用). 減価償却方法の届出. 開眼 の 猫 縛り 超 激 ムズ

地方 で 起業個人や会社(法人)が事業の遂行上必要な器具備品や車両その他の減価償却資産を取得した場合は一定の要件のもとにその資産の減価償却方法の届出を所轄税務署長に提出期限までに提出する必要があります。. 個人が新たに事業を始めたとき等、以下の . 金魚 死ん だ 悲しい

しま ね 電子 申請 サービス※整理番号 減価償却資産の償却方法の届出書. 減価償却資産の償却方法の届出書の記載要領等 1 この届出書は、単体法人(連結申告法人を除く法人をいいます。)又は連結親法人が、減価償却資産の償却方法を選 定して届け出る場合に使用するもので、次の区分に応じそれ ….

償却資産申告書とは?提出の目的から、申告の流れや書類の . 償却資産申告書とは、各自治体が固定資産税を把握するために、法人や個人に対して所有する償却資産に関する自己申告を求める書類のことです。 そもそも償却資産とは、建物や土地を除く事業用に使われる機械や器具などの資産を指し、これに該当するものには償却資産税が課せ …. A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB) ※ 上記のPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。 適宜の作業場所にダウンロードしないと入力内容が保存できない場合があります。. A1-19 所得税の減価償却資産の償却方法の届出手続 - 国税庁. 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB). ※ 上記のPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。. 適宜の作業場所にダウンロードしないと入力内容が保存できない場合があります。. 減価償却資産の償却方法の選定手続き(平成19年4月1日以後 . 減価償却資産の償却方法の選定手続き (平成19年4月1日以後取得分)について. 税務トピックス. 平成28年度の税制改正により、平成28年4月1日以後に取得した①建物附属設備及び構築物並びに②鉱業用の建物、建物附属設備及び構築物の償却限度額の計算上選定 . 所得税の減価償却資産の償却方法の届出書について | 工藤則行 . 固定資産などの償却資産を購入した場合、取得時に全額経費処理することはできません。減価償却という方法によって、数年にわたって経費処理されることになります。 固定資産などの購入を検討する場合、ある程度の期間使用し続けることが前提で投資をされると思います。しかし、その